2010年以来,中央持续加强对房地产业的调控,市场需求明显受到抑制。今年以来,随着货币政策预调微调力度不断加大、首套房贷政策松动等政策环境的改善,置业者的观望情绪有所缓解,促进多地成交量回升,但不同城市走势不同,成交量分化更加明显。

1.城市分化:一线城市回升显著,仅三线城市仍低于去年

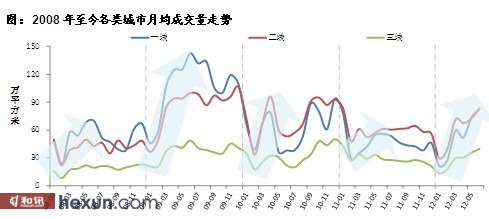

2008年至今各类城市月均成交量走势

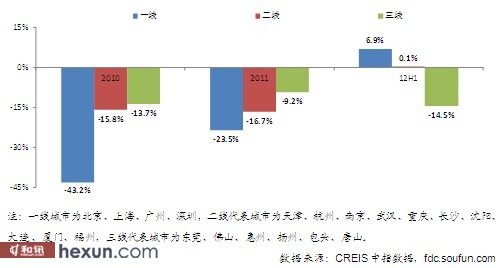

2010年至今各类城市成交量同比增速变化

历史数据显示,一线城市成交量波动幅度始终高于二三线城市。2010年,一线城市受调控影响显著,成交量同比下降43.2%,降幅高于二三线城市27个百分点以上;2011年,各类城市成交量下滑幅度趋缓,但一线城市降幅仍分别高于二三线城市6.8个和14.3个百分点,为23.5%。

2012年上半年,一线城市成交量回升最为显著,仅三线城市同比下降。今年上半年,一线城市成交量回升最大,同比增长6.9%,在各类城市中增速最高。二线城市成交量同比由去年的下降16.7%转为增长0.1%,虽回升力度不及一线城市,但6月成交量仅比2009年月均水平(86万平方米)低4.0%,其中杭州、厦门等城市成交量回升明显,但也有长沙、天津等地同比降幅继续扩大。三线城市同比仍为下降,且降幅较2011年全年扩大5.3个百分点,为14.5%。

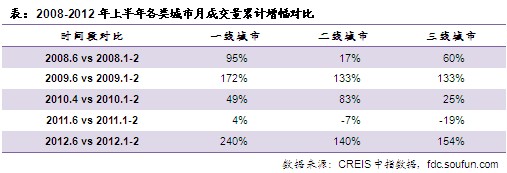

2008-2012年上半年各类城市月成交量累计增幅对比

市场形势转暖情况下,一线城市通常率先复苏且成交量回升幅度在各类城市中最大,今年上半年这一差距愈加明显。对比今年6月与年初(1-2月月均)的成交量,各类城市均有不同程度的增长,一线城市增幅最大,增长2.4倍,二、三线城市分别增长1.4倍和1.5倍;与2009年相比,一线城市的增幅明显高于2009年,而二三线城市则相差不大。这一方面源于今年年初各类城市成交量处于近五年最低,另一方面表明今年上半年各类城市成交量的回升力度在近五年同期最为突出。

政策环境的差异是各类城市表现分化的主要原因。作为调控的重点对象,一线城市的政策环境比二三线城市更为严厉,受影响程度最大。2010-2011年,一线城市的成交量累计降幅为56.6%,二三线城市分别累计下降29.8%和21.6%,降幅明显小于一线城市。今年以来,随着首套房贷优惠、降息等结构性放松政策的推出,一线城市置业者的观望情绪渐趋缓解,在刚性需求持续释放的基础上,积压已久的改善性需求也积极入市,推动一线城市成交量明显回升。二线城市受影响程度小于一线城市,且其内部分化也较为明显,今年回升力度总体不及一线城市。而三线城市政策环境最为宽松,过去两年受影响程度最小,加之市场多靠本地需求支撑,今年以来市场需求增长乏力,成交量持续低迷。

2.不同城市表现:二线城市规模突出,杭州、南京、厦门回升最为显著明显

2. 不同城市表现:二线城市规模突出,杭州、南京、厦门回升最为显著明显

一线城市较去年均有增长,北京更为显著;二线城市重庆、武汉、沈阳规模突出,杭州、南京等东部二线城市比过去两年增长显著。2009年以来,重庆、武汉、沈阳、北京、上海、天津、长沙、南京、广州、佛山的月均成交量始终位列20个代表城市中的前十名。今年上半年前十名的月均成交量均超过49万平方米,较2011年和2010年的入围标准分别提高4.5%和8.7%,但比2009年低39.9%。其中,一线城市北京和上海由于回升较大,月均分别成交71万平方米和64万平方米。二线城市重庆近四年来规模始终明显高于其他城市,今年上半年月均成交165万平方米,是第二、三名(武汉和沈阳)的1.8倍左右。杭州、南京、厦门等东部二线城市,由于过去两年受调控影响大,市场较为低迷,基数较低导致今年增长显著。三线城市佛山表现突出,近年来月均成交量始终超过一线城市深圳、二线城市厦门、杭州等。

尽管部分城市成交量有明显的增长,但很大一部分原因是这些城市受调控影响程度较大,成交量基数较低,这一特征在一线和部分东部二线城市表现更为明显。北京、上海今年月均成交量较去年分别增长21.2%和5.4%,但与2010年相比仍下降18.2%和22.4%,广州、深圳表现亦如此。二线城市南京、杭州等虽然与2010年相比保持增长,但其2010-2011年成交量累计降幅均高于60%,受调控影响程度甚至超过一线城市。而其他二线城市如天津,过去两年累计降幅为33.3%,受影响程度明显小于杭州、南京,今年以来成交量虽然低位回升,但仍处于近年较低水平。可见,不同二线城市由于过去两年受调控影响程度不同,今年的表现也较为分化。三线城市唐山成交量与2010年相比增幅接近70%,但不同于杭州、南京,今年月均成交量与2009年相比也增长1.1倍。

请您文明上网、理性发言并遵守相关规定,在注册后发表评论。

所有评论仅代表网友意见,温州网保持中立。