核心提示:

最后,从需求端衡量,基于2010年释放了大量金融危机期间被抑制的房地产需求,未来周期性驱动力将会减弱。从趋势性驱动力来讲,未来几年一二线城市的城市化率的递增速度将逐步下行,人口和城区扩张步伐放缓;人口结构的变迁使得30—45岁之间的核心购房年龄比例趋于减少,新增需求将主要来自于人口自然增长和家庭结构裂变。

总体上,短期内房地产行业基本面供给相对过剩的这种格局,即使考虑到2012年对需求抑制最直接的限购政策不再续期,或者限购政策的局部放松,然而未来一年或较长时间内房地产市场的供求结构已经发生重要变化,房地产将从居民财富配置的“超配资产”变成“标配资产”。因此,基于这种情况,中国房地产行业依赖预售机制和经营杠杆获取高成长性的阶段将逐步走向终结。

1.2财务杠杆端,地价涨率下行和资金成本上行的趋势逐步形成

原则上,财务杠杆的使用可以扩大房地产企业的净资产回报率(净资产回报率=利润率×资产周转率×财务杠杆),但是财务杠杆的正向扩大效应发挥作用的前提条件是净经营性资产的回报率必须大于借贷成本,否则财务杠杆的扩大效应将反向启动,成倍减少净资产回报率。从这个角度看,当前及未来一段时间财务杠杆的正向放大功能将会弱化,反向放大功能则可能启动。

目前来看,利润率和资产周转率的下降将会对净经营性资产的回报率产生双重冲击。从利润率来看,根据上市公司的相关报表测算,目前房地产行业的平均毛利润率为37%左右,扣除三费之后的营业利润率约为20-25%,净利润率为15-20%左右,这种高利润主要来自于土地的溢价,即在地价和房价持续上涨的情况下,开发商可以通过延长土地开发周期和推盘速度来提高利润率。通过这种操作模式,中国房地产业在2004~2010年获得了高利润与高成长,但是展望下一阶段,两个方面的转变将改变这一格局:1)地价的平均涨幅将会放缓,过去地价的异常上涨即包含了“土地双轨制”条件下被抑制地价的强烈释放,也包含了一、二线城市迅速城市化所产生的大量土地需求,同时土地供给的刚性也起到了一定推动作用,然而,随着一、二线城市放缓的城市化进程和三、四城市逐步启动的城乡一体化所释放的土地供给,未来地价的涨幅会趋于一个相对合理的水平,即使因为调控因素的阶段性变化而可能出现一定的反弹,但中长期的平均上涨速度将明显慢于过去几年。2)过去两年开发商积累的大量土地储备面临较大的资产变现和去库存压力,结果将会是更低的资产周转率。目前这一水平已超过40个月,接近2008年房地产低谷时的水平。同时,当前民间融资利率之所以显著上升,与部分流动性紧张的房地产企业依然保持相当高的盈利预期、以及短期内可能会放松信贷约束的政策预期相关,但是,随着调整的深入,房地产企业必须面对盈利预期回落的现实,也必须面临信贷政策不太可能短期内明显放松的政策环境。因此,地价涨幅趋缓导致的利润率下降和周转率下降导致的资产使用效率下降,一个自然的结果是房地产企业净经营资产的回报率大幅降低。

参考目前房地产开发企业的资本负债结构、20%的净利润率及40个月的周转率测算,开发商所能承受的2年期平均融资成本极限约为20%,换言之,如果地价上涨幅度和周转率使得库存周期之内的净资产收益率低于这一水平,则杠杆率越高,开发商所承受的损失也将越大。

二、中国房地产行业将迎来显著的行业洗牌

基于经营杠杆与财务杠杆的双重受限,基本面趋弱与调控政策的相互叠加,目前中国房地产行业真正意义上的一次大调整正在发生,而调整的方式和开发商的应对策略则可能是:1)短期内参考融资成本和项目的收益率所决定的盈亏平衡点进行降价;2)中长期行业的分化与整合,房地产行业的破产、兼并与收购将成为常态。

2.1短期内,参考项目的收益率所决定的盈亏平衡点进行降价

由于不同房地产开发项目的城市和区域定位、需求定位及不同开发企业的融资成本、市场垄断与定价能力存在较大的差异,几乎不可能在统一层面测算出盈亏平衡点所决定的合理降价幅度。尽管如此,仍然可以从宏观层面把握几个决定降价幅度的参考指标。

首先,参考不同城市居民住房可承受能力的上限空间选择降价幅度。从这个角度看,根据不同城市的房价和收入水平粗略测算,当前北京、上海、杭州、深圳和广州五大一线核心城市的实际月供收入比在80~120%之间,二线城市平均的月供收入比在50~60%之间,三线城市的平均月供收入比则在30~50%之间,基本在合理范围。如果将实际月供收入比与刚性需求可承受的月供收入比进行比较,则一线城市的平均房价降幅应在20~30%之间,二线城市则在10~20%之间,三线城市大致在合理区间。

其次,参考项目利率水平、融资成本和自有资金的机会成本选择降价幅度。例如,一个定价为15000/平的住宅项目,净利率水平为21%,假设其它条件不变,并进一步假设该项目的自有资金与负债比例为50%,当该项目分别降价5%、10%、15%时,净利率水平分别降为17%、13%、8%,如果平均借贷成本超过8%时,与潜在的机会成本相比,自有资金的收益率将为负,因此,15%的降幅则是极限状态。

2.2区域的分化与行业内的整合将成为常态

首先,区域内的分化,即随着一线城市过去几年来过快上涨的房价透支了未来的潜力以及城市化速度的放缓,未来一二线城市的竞争将更为激烈,不少龙头企业将加速布局三四线城市,这一趋势在2006年以来即有所强化,但是当前一线城市更为严厉的调控政策及中长期趋势向下的行业环境,将迫使企业在三四线城市以规模化与城市化推动的更快速度集中。

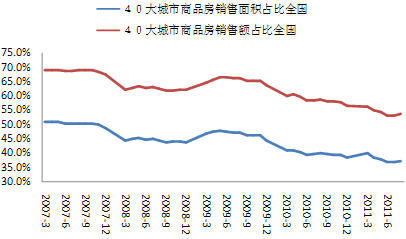

从我们监测的20大城市2011年以来的交易情况来看,住宅成交面积同比下滑约31.9%,这部分城市占比全国销售面积约19.8%,销售额占比全国约35.5%。而40大城市销售面积和销售额占比全国逐月下降,目前40大城市销售面积占比全国37%,销售额占比全国53.5%。主要因素为一二城市经过近10年的地产开发,需求已达高峰,而众多的三四线城市正在复演一二线城市的发展历程。

图表2 40大城市商品房销售面积和销售额占比全国。数据来源:CEIC、华创证券

相关专题:

- 相关阅读:

- 巴曙松:真正低收入阶层没有享受到保障房2011-12-28

- 巴曙松:保障房建设存在结构性缺失2011-12-12

- 巴曙松:下调存款准备金率有利于经济结构调整2011-12-01

- 巴曙松:房地产业面临第一次真正意义大调整2011-11-24

- 巴曙松:房地产大调整 一线城市房价将跌30%2011-11-17

所有评论仅代表网友意见,温州网保持中立。