�������˽⣬���С��ַ��������еĹ̶����ʷ�����Ʒ�����йز��������Ϳ����С�

����һʯ����ǧ���ˡ��̶����ʷ�����Ϊһ���ڵ�Ͷ���ߴ�δ�Ӵ��������ʲ�Ʒ���ھ��������η������ʵ���֮�����Ǻö�����

����100���ึ20����Ϣ

�����̶����ʷ��������Ƴ�����Ϣ���û��Ϲ����߾���һ��ȥ���꣬���������Ѿ�������ߣ�5�����ϵķ��������Ѵ�5.04%��ߵ�5.31%�������꿪ʼ����ִ���µĻ�����6.12%�������õ�Ͷ���߲ſ�����5.51%���Ż����ʡ�

�������Ǽ�ʮ��������ϵ������Գ��ڴ����ÿ�»���Ӱ���Ĵ���100��Ԫ30���ڵĵȶϢ����Ϊ���������ȥ��ÿ����Ҫ�ึ130��Ԫ���簴�ջ�����6.12%���㣬ÿ���»�Ҫ����650Ԫ���ҡ����Լ��㣬30���ȫ����Ϣ��Ҫ�ึ��20��Ԫ��

�������������ظ����г������ϸ�����Ȼ�ܲ����㡣�ܶ���߶�ϣ���ҵ�һ���ܻر����ʷ��յĹ��ߣ��̶����ʷ��������ǿ�����һ��ϣ�����̶����ʷ�����Ȼ���Իر����������ķ��գ������������Ȼ����µ���ʱ�������ֽ���������һ���ϸߵ�����ˮƽ�ϣ��װึ��Ϣ�����ԣ��������ʺ̶�����û�о��Ե�����֮�֡�

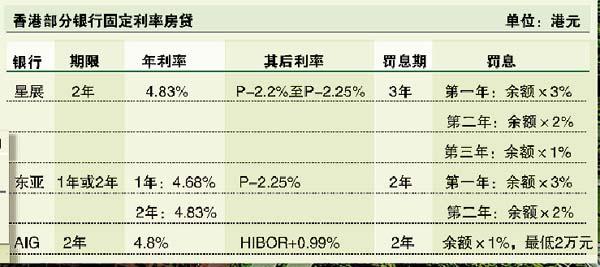

�����������ʺϹ̶����ʷ���

����һ�����ȶ��̶�������ˡ������з���Ӫҵ���������ĸ�����������Ϊ��Ŀǰ���ڵ�����ǰ���dz�������е���Ѷ����������һ����ȷ���жϡ�������Ƕ���˵���̶����ʷ������ٵ����ʲ�ȷ���Ժܴ��⣬�̶����ʷ����Ƚ��ʺ���Щ���ȶ��Ĺ̶��������ʿ����Щ��һ�����ܹ����ƻ������һ����Ҳ�ܶԽ����Ĵ��֧����������������

���������������յ������ˡ���ҵ֤ȯ��ѵ���ܼ�����������ߡ�Ǯ�ܿ������������ڱ������н�ľ��飬һЩΪ���������յ������ˣ�Ҳ�����̶����ʷ����������Ʒ���˵�������Ĺ̶����ʷ���������10���������ϣ���Щ���ճ��������ϸߵ��ˣ�����רҵͶ���������ˣ������д������ҪĿ�������ʣ������ǵ���Ϊ�����ӡ�����Щ����˵�������ҵ��ȴ������ʸߵ�Ͷ����Ŀ��������Ϊ��ȷ��δ��һ��ʱ������ʳɱ�������̶����ʷ����ġ�����ָ����Ŀǰȫ�ÿ�����������һ�ֵ�ͨ�����ͣ�Խ��Խ�������ѡ���Ϣ������й�����δ�������ʾ���Ҳ������һ����Ӱ�졣

������������ϢԤ�ڵ��ˡ��ʺ�����̶����ʷ������ˣ���������ϢԤ�ڵ��ˡ�����������ƶ����ܾ�����ï�����˵����������̶����ʷ����д�Լʮ���ʱ�䣬���������������ʿ���ʱ�����ܻ�ӭ�����������������н�����������ļ�Ϣ�������̶����ʷ�����Ϊҵ�����³衣����Ҳָ�����ڵط��������Ѿ�������ߣ���ʹ����һ�����εļ�Ϣ��5��֮�ڵ�����ˮƽҲ���ܿ�������������ʱ����̶����ʷ��������տ��ܱȽϴ�

�������������ᵽ���������⣬�������͵Ĺ����߾�Ҫ�ú�����һ���ˡ���������Щ�ƻ���������ǰ���������������ӻ�����Ͷ���ߣ���ò�Ҫ��������̶����ʷ�������ΪҪ���ɽϸߵ�ΥԼ����۹̶����ʷ�����ΥԼ��ߴ��������3%��

�����̶����ʲ�������

������ʹ��Ϣ�����ˣ�ÿ���µ������˵��ϣ���������ô�ֻ࣬������������ޱ��ӳ��ˡ���ʱ�����ῼ�ǹ̶����ʷ����𣿿��ܴ�����˶���˵��������������۷����������