专家说确有研究但时间未定社科院建议出台这项政策

截至昨日收盘,房地产板块涨1.61%。个股方面,金融街、荣丰控股、浙江东日、滨江集团4股涨停,京投银泰涨8.17%,广宇集团涨7.69%,绿景控股涨6.76%。

分析人士认为,房地产股之所以上涨,主要是因为目前去库存仍是首要任务,高层密集关注房地产行业去库存,市场预期未来很有可能会出台一些利好于房地产行业的政策。特别是市场盛传的“房贷利息抵个税”利好。12月2日,财政部财政科学研究所原所长贾康表示,研究方面确实有这个方向,具体的时间还不能确定。昨日,中国社科院报告建议出台贷款利息抵个税政策。

传言并非没有依据

房贷利息抵扣个税可行性大

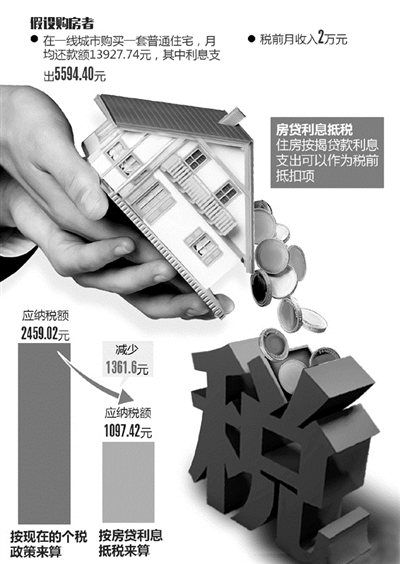

所谓房贷利息抵个税,是指在计征个人所得税时,将房贷产生的利息作为税前减除项扣除,对扣除后的收入部分课以个人所得税。

在中国经济持续面临下行压力的背景下,业内此前预计房地产政策有望持续宽松。在众多有利于住房消费的政策中,房贷利息抵个税无疑是最直接、最能刺激消费的政策。

这个传言虽未得到有关部门的证实,但记者查询相关的文件发现,这个传言并非完全没有依据。财政部9月8日晚间发布《财政支持稳增长的政策措施》,财政部表示将深入推进财税体制等改革,适时推进营改增试点,推进消费税改革,研究全面实施资源税费改革方案,研究个人所得税改革方案。11月份,国家领导人也在多个场合强调房地产行业要实现去库存。

易居研究院智库中心研究总监严跃进说,房贷利息抵扣个税在3个方面是可以成立的。他表示,首先从政策层面来看,国家在今年对于个税改革的力度还是比较大的,迎合了经济体制改革下财税体制改革的需求。其次,从房地产市场发展角度来看,通过抵扣个税方法能够降低购房者按揭贷款的成本,这符合目前楼市去库存的导向。最后,从刺激消费的角度看,购房者能够降低购房成本,等于提高了可支配收入,后续能够刺激房地产行业以外的消费。

社科院报告建议出台

贷款利息抵扣个税政策

中国社会科学院昨日发布的《中国住房发展报告2015-2016》称,我国住房市场正由增量时代向存量时代过渡,住房政策应从原先过度强调住房市场的经济支柱作用,转向适度强调住房民生导向,建议出台按揭贷款利息抵扣个人所得税政策,降低购房还款负担。

报告建议,出台按揭贷款利息抵扣个人所得税政策,降低购房还款负担,实现居者有其屋和藏富于民双重目标。对居民家庭购买首套普通商品住房提供购房补贴和利息补贴。提高公积金覆盖面,改革公积金归集信贷制度,降低公积金贷款利率,让更多家庭能够获得低息购房贷款。

同时,建议减免普通商品住房交易税费,促进自由迁徙和居住条件改善。具体措施包括:扩大契税优惠,所有普通商品住房契税均按1%的优惠税率收取;取消2年限制,所有普通商品住房交易免征营业税;取消自用5年及唯一生活用房限制,所有出售普通商品住房的所得均免征个人所得税;对于卖一买一的换房需求除给予税费减免外,还可给予适度财政补贴。

个税新政一旦落地

房贷百万月供可节省24%

个税新政一旦落地,将对置业者产生怎样的减负效应?

中原地产首席分析师张大伟算了一笔账:如果贷款100万,每个月的基准利率月供约6700元,其中2400元是利息。而如果家庭月收入在2万,月供在1万左右,个税可以降低2400元,相当于月供降低24%左右,这在一定程度上能够刺激住房消费。

“个税新政虽然可以较大幅度减负,但是就深圳而言,11月深圳房价已经达到4.5万元/平方米,相对于相抵的个税,只是杯水车薪。”综合开发研究院旅游与地产研究中心主任宋丁如是说,“目前只是有市场预期,对资本市场影响很大。”

克而瑞机构分析师杨科伟表示,个人所得税改革将对去楼市库存产生较大利好。从国外实施经验来看,个人所得税按家庭综合计征最有利于社会中产阶层,这部分人群能从改革中真正“减税”,收获更大,会显著刺激中端改善住房需求释放。而对于低收入人群影响较小、高收入人群敏感度不高。

涉及公平怎么落地存争议

尽管对楼市有利,也符合个税改革的大方向,但不少业内人士、学者都注意到了政策的公平性问题。

深圳一位中型开发商负责人在听到这个消息时,第一反应是“不太可能吧”。在他看来,此举力度过猛,也不宜在所有城市一刀切。像深圳楼市已经历了一轮暴涨,任何刺激都会使这个市场再次癫狂、步入不健康的轨道。

某小型开发商相关负责人则表示,房贷利息抵个税相当于个人的“出口退税”,这涉及银行和税务部门之间的协调,想要在短期内实施不太可能。而且,国家落实这项政策需要承担一定的税收损失,各地方政府情况不同,全面落实存在难度。

上海财经大学公共经济与管理学院税收系主任朱为群表示,由于房贷利息抵税属于个税中专项扣除,不是普遍性扣除。有人有房贷利息,有人没有,不同的人的房贷利息又有多有少,因此涉及公平性问题。

普华永道中国个人税务咨询合伙人张健菁说,美国允许房贷利息抵个税,但出于公平性,增加了诸多限制条件。比如房贷金额设立上限,即房贷金额最高不超过100万美元。房贷利息抵扣也仅限于两套房。另外,美国对于个人收入高于某个限额后,收入越高获得的房贷利息抵扣额将越少,以此来避免富人享有更大的房贷利息抵扣。

张健菁认为,中国若要推出房贷利息抵个税,也需要考虑上述细节问题,并结合实际情况,“比如有没有家庭合并申报,如果房子是一个家庭里的丈夫和妻子共同买的,那房贷利息抵扣放在谁的名下?如果一个人有多套房,利息抵扣是不是应该有套数限制?贷款利息税前扣除到底由谁来操作?这些都需要全盘考虑。”