7ÔÂ22ÈŐŁŹĄ¶ČÆž»Ą·ÔÓÖŸŐęÊœ·ąČŒ2019ÄêÊÀœç500Çż°ń”„ŁŹÆäÖбÌčđÔ°(čÉƱŽúÂëŁș2007.HK)ÒÔ573.087ÒÚĂÀÔȘ”ÄÓȘÒ”ÊŐÈëλÁĐ177λŁŹœÏ2018ÄêÉÏÉę176λŁŹÊŚŽÎœűÈëÇ°200ÇżŁŹÊÇœńÄêĄ¶ČÆž»Ą·ÊÀœç500Çż°ń”„ÖĐĆĆĂûÔŸÉęŚîżì”ÄÆóÒ”ĄŁ

ĄĄĄĄŽËÇ°ŁŹÔÚÁíһȫÇòÈšÍțč«ËŸĆĆĐĐ°ńĄȘĄȘĄ¶žŁČŒË襷2019ÄêÈ«ÇòÉÏÊĐč«ËŸ2000ÇżÖĐŁŹ±Ìčđ԰λÁĐ”Ú129ĂûŁŹŚÔ2010ÄêÈëŃĄșóÆœŸùĂżÄêÉÏÉę177ĂûŁŹÔöł€ÊÆÍ·ÍŹŃùÇżŸąĄŁŐâ·ŽÓł±ÌčđÔ°ÏÖœŚ¶ÎŚÔÉíčæÄŁÊ”ÁŠżìËÙÌáÉ꣏ŐęČœÈëÎÈœĄłÉł€”ÄÉÏÉęÍš”ÀĄŁ

ĄĄĄĄ±ÌčđÔ°ĆĆĂûÔö·ùžßŸÓ°ńÊŚÒČÊÇÓȘÊŐÔöł€Śîżì”Ä”ŰČúÆóÒ”

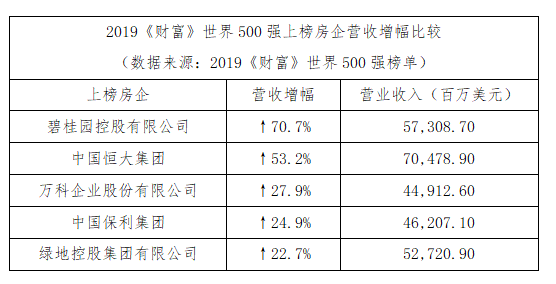

ĄĄĄĄĄ¶ČÆž»Ą·ÊÀœç500ÇżĆĆĐĐ°ńÒÔÓȘÒ”ÊŐÈëÎȘÖśÒȘżŒČìÖž±êĄŁÒÀŸĘ°ń”„ÊęŸĘŁŹÈËĂÇżÉÒÔčÛČìÈ«ÇòŚîŽóÆóÒ””ÄŚîĐ·ąŐčÇśÊÆŁŹÍščęŚĘÏòȻ͏Äê·ĘșÍșáÏòȻ͏ĐĐÒ””Ä±ÈœÏŁŹÒČżÉÒÔÁËœâč«ËŸŸÓȘÖÊÁż±ä»ŻĄŁ°ń”„ÊęŸĘÏÔÊŸŁŹ2019Äê±ÌčđÔ°čæÄŁŽóŐÇĄąÊ”ÁŠŽó·ùÌáÉ꣏ĆĆĂûÔö·ùžßŸÓ°ń”„”ÚһλŁŹÓȘÒ”ÊŐÈëÔöł€·ù¶ÈÒČÔÚÉÏ°ń·żÆóÖĐŽŠÓÚÁìÏÈ”ŰλĄŁ2017Äê±ÌčđÔ°ÊŚŽÎÈëŃĄĄ¶ČÆž»Ą·ÊÀœç500ÇżŁŹÎ»ÁĐ467λŁŹÓȘÒ”ÊŐÈë230.437ÒÚĂÀÔȘĄŁ2018Äê°ń”„ÉÏŁŹ±ÌčđÔ°ÓȘÒ”ÊŐÈë335.72ÒÚĂÀÔȘŁŹĆĆĂû353λĄŁ2019ÄêÔÙ¶ÈÉÏ°ńŁŹ±ÌčđÔ°Ê”ÏÖÓȘÒ”ÊŐÈëÔŒ573.087ÒÚĂÀÔȘŁŹÍŹ±ÈŽóÔö70.7%ŁŹŚîĐÂĆĆĂû177λ,ÊÇœńÄê°ń”„ÉÏĆĆĂûÔö·ùŚîŽó”ÄÆóÒ”ĄŁÔÚčęÈ„ÁœÄê”ÄĄ¶ČÆž»Ą·ÊÀœç500Çż°ń”„ÉÏŁŹ±ÌčđÔ°ÀÛŒÆÌáÉę290žöλŽÎŁŹÒČÊÇĆĆĂûÌáÉęŚîżì”ÄÆóÒ”ÖźÒ»ĄŁ

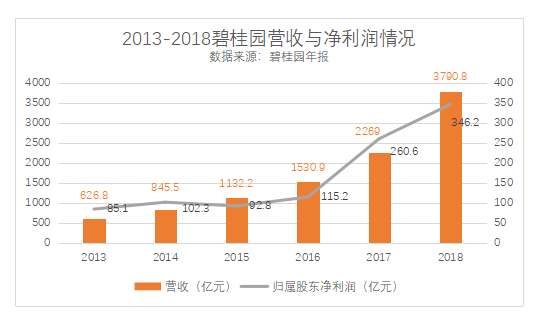

ĄĄĄĄžùŸĘč«ËŸÄ걚ŁŹ±ÌčđÔ°ŒÌ2016ÄêÊ”ÏÖșÏÍŹÏúÊÛœđ¶îÈËĂń±Ò3088.4ÒÚÔȘÖźșóŁŹ2017ÄêÊ”ÏÖÏúÊÛœđ¶îÈËĂń±Ò5508ÒÚÔȘŁŹžßŸÓĐĐÒ”ÊŚÎ»Ł»2018Äê±ÌčđÔ°œöč«ČŒÁËÈšÒæșÏÍŹÏúÊÛœđ¶îÎȘÈËĂń±Ò5018.8ÒÚÔȘŁŹÍŹ±ÈŽó·ùÔöł€31.25%ĄŁ2019ÄêÉÏ°ëÄê±ÌčđÔ°ÏúÊÛÒ”ŒšÈÔÈ»ÁÁŃÛŁŹÓĐčŰ»úččÍłŒÆÏÔÊŸŁŹÎȚÂÛÊÇÈ«żÚŸ¶ÏúÊÛ»čÊÇÈšÒæÏúÊÛœđ¶îŁŹ±ÌčđÔ°ŸùŸÓĐĐÒ””ÚÒ»ĄŁ

ĄĄĄĄÏúÊÛčæÄŁœÚœÚĆÊÉęÎȘÓȘÒ”ÊŐÈëłÖĐűÔöł€Ìáč©Á˿ɿż±ŁŐÏĄŁÓÉÓÚ·ż”ŰČúĐĐҔʔĐĐÔ€ÊÛÖÆ¶ÈŁŹ”±Äê”ÄÏúÊÛÊŐÈëÒȘ”ÈČúÆ·ÔÚŽÎÄê»ò”ÚÈęÄꜻž¶șó·œżÉÈ·ÈÏ;œŰÖÁ2018ÄêÄ©ŁŹ±ÌčđÔ°ÂŒ”ĂČ»șŹÔö֔˰”ÄÒŃÊÛÎŽœáÊŐÈëÈËĂń±Ò6627ÒÚÔȘ,Òò¶űżÉÒÔÔ€Œû”ÄÊÇŁŹËæŚĆÇ°ÁœÄê”ÄÏúÊÛ¶îÖđœ„ÊÍ·ĆŁŹ±ÌčđÔ°»čœ«ŒÌĐű±ŁłÖÇżŸą”ÄÓȘÊŐÔöł€ĄŁžùŸĘÆóÒ”Ä걚șÍÒÚșČÖÇżâÊęŸĘżÉÒÔ·ąÏÖŁŹ2016ÖÁ2018ÄêŁŹ±ÌčđÔ°ÁŹĐűÈęÄê”ÄÓȘÊŐÔöł€ÂÊŸùÏÔÖűžßÓÚčúÄÚtop10șÍtop100ÉÏÊĐ·żÆóÆœŸùËźÆœĄŁŽËŽÎĄ¶ČÆž»Ą·ÊÀœç500Çż°ń”„ÉÏŁŹÉÏ°ń5ŒÒ·żÆóÖбÌčđÔ°ÓȘÒ”ÊŐÈëÔö·ùžßŸÓÊŚÎ»,·ŽÓłłöÆóÒ””ÄÎÈœĄÔöł€ș߳͞ɳ€ĐÔĄŁ

ĄĄĄĄșËĐÄÖž±êÎȶšżč·çÏŐÄÜÁŠÇż

ĄĄĄĄ·ż”ŰČúÊÇ”äĐÍ”ÄŚÊœđĂÜŒŻĐÍĐĐÒ”ĄŁ2018ÄêŐțČß”śżŰłÖĐűÊŐœôŁŹÊĐłĄœűÈëÏÂĐĐÖÜÆÚŁŹÒ»Đ©·żÆóÉőÖÁș°łöÁËĄ°»îÏÂÈ„Ą±”ÄżÚșĆĄŁŸĘżË¶űÈđĆû¶”ÄÊęŸĘŁŹœŰÖÁ2018Äê”ŚŁŹ176ŒÒ·żÆóŒÓȚƜŸùŸ»žșŐźÂÊœÏÄêłőœ””ÍÁË3.95žö°Ù·Ö”㣏”«ÈÔŽŠÔÚ85.5%”ĜϞßËźÆœĄŁœńÄêÒÔÀŽŁŹ·żÆóÈÚŚÊÔÚČ»¶ÏÊŐœôŁŹ2019ÉÏ°ëÄê95ŒÒ”äĐÍ·żÆóÈÚŚÊŚÜ¶îÎȘÈËĂń±Ò7169.2ÒÚÔȘŁŹÍŹ±ÈÏÂœ”3.6%ŁŹÆäÖĐ6ÔÂÈÚŚÊŚÜ¶îÍŹ±ÈÏÂœ”ÁË26.1%ĄŁÒÔŽËÍŹÊ±ŁŹ·ż”ŰČúÆóÒ”ÈÚŚÊłÉ±ŸÒČÔÚČ»¶ÏĆÊÉꥣÏà±ÈÖźÏÂŁŹ±ÌčđÔ°ŸÍÏԔÞüÎȘÓÎÈĐÓĐÓàŁŹÓÈÆäÊÇŒžžöșËĐÄÖž±ê”ÄĄ°ÎÈĄ±ŁŹÔÚĐĐÒ”ÄÚ¶ÀÊśÒ»ÖÄŁșÒ»ÊÇŸ»œèŽû±ÈżŰÖÆÔڜϔÍËźÆœĄŁ2018ÄêŁŹ±ÌčđÔ°Ê”ŒÊŸ»œèŽû±ÈÂÊÍŹ±ÈÏÂœ”7.3žö°Ù·Ö”㣏œöÎȘ49.6%ŁŹÁŹĐű11Äê”ÍÓÚ70%ŁŹÔÚĐĐÒ”ŽŠÓڜϔÍËźÆœŁŹŐâ±íĂś±ÌčđÔ°ŐęÔÚŒőÉÙÍâČżÈÚŚÊŁŹÈ„žÜžËЧčûłöÉ«ĄŁ¶țÊÇłÖĐűÊ”ÏÖŸ»ŸÓȘĐÔÏÖœđÁśÎȘŐꥣ2018ÄêŁŹ±ÌčđÔ°·ż”ŰČúÈšÒæÏúÊÛÏÖœđ»ŰÁęÔŒÈËĂń±Ò4557.9ÒÚÔȘŁŹÈšÒæÏúÊÛ»ŰżîÂʞߎï91%ŁŹÁŹĐű”Ú3ÄêÊ”ÏÖŐęŸ»ŸÓȘĐÔÏÖœđÁśĄŁčęÈ„ÊźŒžÄêŁŹÖ»ÓĐŒ«ÉÙÊęŸÓȘÄÜÁŠșÜÇż”ÄÆóÒ”ÄÜÊ”ÏÖŐâÒ»Äż±êŁŹŐâ˔ܱÌčđÔ°”±ÆÚżÉÊ”ÏÖĄ°ŚÔÉíÔìŃȘĄ±ŁŹ¶űČ»ĐèÒȘčę¶àÒÀÀ”ÍâČżÈÚŚÊÀŽÖ§łĆÏÖœđÁśĄŁÈęÊÇłÖĐű±ŁłÖłäÔŁ”ÄÏÖœđÁśĄŁœŰÖÁ2018ÄêÄ©ŁŹ±ÌčđÔ°”ÄÏÖœđÓà¶îÔŒÎȘÈËĂń±Ò2425.4ÒÚÔȘŁŹÏÖœđÓà¶î¶ÔÓÚ¶ÌÆÚÓĐÏąŐźÎń”ĞȞDZÈÀęŽï”œ1.92±¶ŁŹ¶ÌÆÚÄÚ»ù±ŸĂ»ÓĐł„ŐźŃčÁŠĄŁÁíÍ⣏±ÌčđÔ°»čÓĐÔŒ3017ÒÚÒűĐĐÊÚĐƶî¶ÈÉĐÎŽÊčÓĂĄŁ»ȘÌ©œđżŰŚîĐÂŃбšÖžłöŁŹ±ÌčđÔ°”ÄÁś¶ŻĐÔÔÚ2019Äê”Ă”œœűÒ»ČœžÄÉÆŁŹŚîĐ”ÄÈÚŚÊłÉ±ŸÒŃŸ±È2018Äê”Ä·ćÖ”ÏÂœ”ÁË150žö»ù”㥣

ĄĄĄĄÄæÖÜÆÚ±íÏÖÎȶš»úččÔ€ÆÚżŽșĂ

ĄĄĄĄÔÚ”±Ç°șêčÛŸŒĂĐÎÊÆÏÂŁŹ±ÌčđÔ°2018ÄêÏúÊÛœđ¶îĄąÓȘÒ”ÊŐÈ륹Ÿ»ÀûÈóĄąčɶ«ÓŠŐŒșËĐÄŸ»ÀûÈó”ÈșËĐÄČÆÎńÖž±ê¶ŒÊ”ÏÖÁËÈ«ĂæÁœÎ»Êę”ÄžßÔö·ùŁŹÈçŽËÄæÖÜÆÚ”ÄÎȶš±íÏÖŁŹÔÚŐûžö·ż”ŰČúĐĐÒ”ÖĐŒ«ÎȘÉÙŒûŁŹŐâ±íÏÖ±łșóÎȚÒÉÊÇłöÉ«”ÄčÜżŰÄÜÁŠĄŁ

ĄĄĄĄÏÖœŚ¶ÎŁŹ±ÌčđÔ°ÔÚŒÌĐű±ŁłÖÎÈœĄ”ÄČÆÎńčÜżŰÖźÍ⣏ŐęÔÚÍščęһϔÁĐŸÙŽëœűÒ»ČœÌáÉęÈ«ÖÜÆÚŸșŐùÁŠĄąÊ”ÏÖžßÖÊÁż·ąŐ襣±ÌčđÔ°ŒŻÍĆŚÜČĂÄȘ±ó¶àŽÎÌᔜŁŹÒȘÍščęŚéÖŻŒÜč蔜ŐûÎȘÒ»ÏßÏîÄżžłÄÜŁŹÒȘœšÁąČąÊ”Ê©È«Ăæ”Ä°ČÈ«čÜżŰÌćÏ”ŁŹÈÚșÏÖÇÄÜÖÆÔìĄą»úÆśÈËŒŒÊőŁŹŽÓÔŽÍ·±ŁŐÏ°ČÈ«ÖÊÁżĄŁ

ĄĄĄĄ°ŽŐŐ°Í·ÆÌŰ”ÄčÛ”ăŁŹĆжÏÒ»ŒÒÆóÒ”»ńÀûÄÜÁŠžß”͔ČîŒŃÖž±êÊÇŸ»ŚÊČúÊŐÒæÂÊĄŁŸĘÒÚșČÖÇżâÊęŸĘÏÔÊŸŁŹ2018ÄêŁŹ±ÌčđÔ°”ÄŸ»ŚÊČúÊŐÒæÂÊÎȘ33.47%ŁŹÎ»ŸÓÊÀœç500Çż·żÆóÊŚÎ»ĄŁČÆž»ÖĐÎÄÍűłÆŁŹÔÚÊÀœç500Çż”ÄŸ»ŚÊČúÊŐÒæÂÊ(ROE)°ńÉÏŁŹ±ÌčđÔ°ÔÚÈëŃĄ”ÄÖĐčúč«ËŸÖĐÒČλŸÓÇ°ÁĐĄŁ

ĄĄĄĄÔçÔÚ2017Äê12ÔÂŁŹ±ÌčđÔ°ŸÍ±»ÄÉÈëșăÉúÖžÊęłÉ·ĘčÉŁŹŐęÊœœúÉęžÛčÉÊĐłĄÀ¶łïŒ¶ĄŁœńÄê6ÔÂ17ÈŐŁŹ±ÌčđÔ°ÓÖŐęÊœłÉÎȘșăÉúÖĐčúÆóÒ”ÖžÊęĐ”ijɷĘčÉŁŹșăÉúÖĐčúÆóÒ”ÖžÊęłÉ·ĘčÉœöÓĐ50Ö»ŁŹ±ŰĐëÎȘÊĐÖ”ŚîŽóŁŹÇÒÔÚșăÉúŚÛșÏÖžÊęłÉ·ĘčÉÄÚ”ÄHčÉŁŹŐâ±íĂś±ÌčđÔ°Îȶš”ÄÒ”ŒšÔöł€șÍÁŒșÔķąŐčÔ€ÆÚÊÜ”œŚÊ±ŸÊĐłĄ”ÄÈÏżÉĄŁ

ĄĄĄĄÖĐÒűčúŒÊÓÚ5ÔÂ17ÈŐ·ąČŒŃбšłÆŁŹ¶Ô±ÌčđÔ°”ÄÆÀŒ¶ÎȘĄ°ÂòÈ륱ŁŹÄż±êŒÛÎȘ20.84žÛÔȘŁŹÔ€ŒÆ2019ÄêÔ€ÆÚŸ»ŚÊČúÊŐÒæÂÊłŹčę30%ĄŁÄżÇ°ŁŹ±ÌčđÔ°ÒŃ»ń»ĘÓțžűÓèͶŚÊŒ¶”ÄBBB-ÆóÒ”ĐĆÓĂÆÀŒ¶ŁŹ±êÆŐŒ°Ä”ÏÒČ·Ö±đžűÓè±ÌčđÔ°BB+Œ°Ba1ÆÀŒ¶ŁŹÆÀŒ¶ŐčÍûŸùÎȘÎȶšĄŁ

ÇëÄúÎÄĂśÉÏÍűĄąÀíĐÔ·ąŃÔČąŚńÊŰÏàčŰč涚ŁŹÔÚŚąČáșó·ą±íÆÀÂÛĄŁ

ËùÓĐÆÀÂÛœöŽú±íÍűÓŃÒâŒûŁŹÎÂÖĘÍű±ŁłÖÖĐÁąĄŁ