��

|

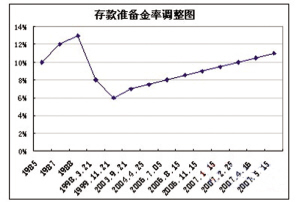

���������ߴ��ϵ�������

����Ϊ���ƹ�ʣ������

������������ߴ��ϵ���������ʵ�����ֱ��ǣ�2006��7��5����7.5%�ϵ���8%��2006��8��15����8%�ϵ���8.5%��2006��11��15����8.5%�ϵ���9%��2007��1��15����9%�ϵ���9.5%��2007��2��25�գ���9.5%�ϵ���10%��2007��4��16����10%�ϵ���10.5%��2007��5��15���ϵ���11%��

����һ��������ʦ���ͣ����������ָ���ڻ���Ϊ��֤�ͻ���ȡ�����ʽ�������Ҫ���������������еĴ���ߴ�������ʣ���ζ�����������еĴ����࣬���ڷŴ����ʽ��١����ݺ�����ҵ�ܾ�����������ʾ��������Ƶ���ϵ�����Ҫԭ��������ó��˳�����㴢�����Ŵ��������ľ�ѹ��������Ϊ���ڵ�ǰ�����£����ų������ٴ��ϵ���������ʻ���Ϣ�Ŀ����ԡ�

����Ӱ�죺���з����������

���������ʽ�ѹ���Ӵ�

������Ȼҵ����ʿ����Ϊ������Ƶ���ϵ�������Է��ز�ҵ��������Ҳ���ձ���ͬ����Ϊ�ʽ��ܼ��͡���Ҫ�����л�ȡ��������ķ��ز�ҵ���ܵ�һ����Ӱ�졣�������ϵ��Ʊػ��������е��Ŵ���ģ���Ӷ����Ʒ��ز����������Ѵ���������ٶȡ�

������������Ϊ��������ͨ��������˵���������ϵ���������Ӱ�첻���Ϣ��ôֱ�ӣ����п���ͨ����ߴ����ż����ֶ������Ƹ��˷������������Ӷ�Ӱ�쵽������Ϊ����ͬʱ��Ϊ�������ڹ�������������Ӱ��Ҫ����ʵ��Ӱ�죬��Ϊ����ϵ������ʻ������һ������Ԥ�ڼ����һ������߽������ս�����ᵼ���г��ϳֱҴ��������������ӡ�

�����Ϳ���������˵������������ʹ���������ٸ�����ʽ�ѹ����ͬʱҲ�Ǹ�������ʤ��̭�Ĺ��̡��ʽ������Ž�ʹ�ÿ����̼������ضڻ����ӿ�ס���������ر���������С����ס���Ĺ��������Ϳ����̴����л�ȡ��������������ʹ��Ʒ�����۲����ӿ죬����ЩӰ����Ҫ��һ��ʱ�ں�Ż��������֡�